- Weshalb ist eine Erwerbsunfähigkeitsversicherung sinnvoll?

- Kompensation von Versorgungslücken

- Erwerbsunfähigkeitsversicherung und Berufsunfähigkeitsversicherung

- Welche Leistungen sind versichert?

- Infografik

- Was ist vor Abschluss zu beachten?

- Wann leistet eine Erwerbsunfähigkeitsversicherung?

- Wann leistet eine Erwerbsunfähigkeitsversicherung nicht?

- Dynamische Anpassung (bei bestimmten Anbietern optional)

- Wann beginnt der Versicherungsschutz?

- Beginn des Versicherungsschutzes

- Beginn der Versicherungsleistungen

- Welche Versicherungssummen sind sinnvoll?

- Wonach richtet sich der Beitrag und welche Faktoren beeinflussen den Beitragssatz?

- Möglichkeiten der Nachversicherung: Wirkung auf den Beitragssatz

- Welche Vorteile bringt der Vergleich der Erwerbsunfähigkeitsversicherung?

- Kann eine flexible Anpassung des Versicherungsschutzes sowie des Beitrags vorgenommen werden?

- Können die Beitrage von der Steuer abgesetzt werden?

- Was ist bei einer Kündigung der zu beachten?

- Fristgerechte Kündigung

- Rückkaufswert der Erwerbsunfähigkeitsversicherung

- Was ist bei einem Wechsel zu beachten?

Weshalb ist eine Erwerbsunfähigkeitsversicherung sinnvoll?

Die Erwerbsunfähigkeitsversicherung stellt

Die Erwerbsunfähigkeitsversicherung stellt

die Mindestabsicherung dar gegen den Verlust

der allgemeinen Fähigkeit zu Erwerbstätigkeit.

Sie sichert mit einer Rentenzahlung auf Basis

privater Absicherung den Lebensstandard,

der durch Wegfall von Erwerbsfähigkeit gerade

dann gefährdet ist, wenn noch keine ausreichend

hohe Beitragsleistung zur gesetzlichen oder zu

anderen privaten Rentenversicherungen geleistet

werden konnte.

Wahlweise können Einmalleistungen vergleichbar mit der Auszahlung bei Lebensversicherungen

vereinbart werden.

Kompensation von Versorgungslücken

Bei Feststellung verminderter oder gänzlich erloschener Erwerbsfähigkeit entstehen schnell Versorgungslücken. Der augenscheinlichste Effekt wirkt auf die Renten- und Sozialleistungen, die der Betroffene je nach Erwerbsalter nicht lange genug für eine ausreichende Weiterabsicherung seiner Lebensstandards leisten konnte. Hier kann auch mit nachträglicher Versorgung oft keine ausreichende Ergänzung erreicht werden.

Zusätzlich sind Lebensumstände empfindlich durch die Erwerbsunfähigkeit gestört. In vielen Fällen sind für eine Fortführung des Alltags erhöhte Aufwendungen nötig.

Die Erwerbsunfähigkeitsversicherung sichert hier als Basisversicherung gegen allgemeine Erwerbsunfähigkeit ab. Sie greift damit in der Tiefe der Leistung kürzer als eine Berufsunfähigkeitsversicherung und deckt ein allgemeiner anwendbares Versicherungsfeld ab.

Erwerbsunfähigkeitsversicherung und Berufsunfähigkeitsversicherung

Im Vergleich zur Berufsunfähigkeitsversicherung stellt die Erwerbsunfähigkeitsversicherung eine Basisversicherung dar. Sie sichert die generelle Erwerbsunfähigkeit ab, die sich aus der Unmöglichkeit definiert, am Arbeitsmarkt im Vergleich zu bisherigen Tätigkeiten einen Beruf zu finden, der vertretbar und angemessen ist.

Die Erwerbsunfähigkeitsversicherung kann dann eine Alternative zur Berufsunfähigkeitsversicherung sein, wenn der ausgeübte Beruf selbst nicht über einer Berufsunfähigkeitsversicherung versicherbar ist oder das allgemeine Risiko auf Erwerbsunfähigkeit sehr hoch und im Einzelfall mit einer Berufsunfähigkeit gleichzusetzen wäre.

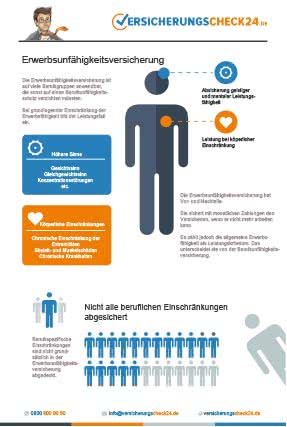

Welche Leistungen sind versichert?

Die Erwerbsunfähigkeitsversicherung stellt eine monatliche Zahlung im Versicherungsfall, wenn eine Tätigkeit, die über den Arbeitsmarkt vermittelbar ist, nicht mehr möglich ist. Grundlage ist ärztliches oder medizingutachterliches Attest, das die generelle oder je nach Versicherungsvertrag mindestens teilweise Erwerbsunfähigkeit feststellt.

Die Erwerbsunfähigkeitsversicherung leistet für den generellen Ausfall der Leistungsfähigkeit am Arbeitsmarkt. Allgemein wird festgelegt, dass eine Arbeitsunfähigkeit vorliegt, wenn die Arbeitsfähigkeit höchstens 3 Stunden am Tag beträgt. Dabei spielt die allgemeine Vermittelbarkeit eine Rolle – die Berufsrichtung ist nicht ausschlaggebend für den Eintritt der Leistungen der Erwerbsunfähigkeitsversicherung. Für die genaue Festlegung wird auf die jeweilige individuelle berufliche Stellung und persönliche Umstände kein Bezug genommen, um die zugesprochenen bzw. im Versicherungsvertrag vereinbarten Leistungen zu bestimmen.

- Vollständige Erwerbsunfähigkeit

Die Erwerbsunfähigkeitsversicherung zahlt Rentenbeiträge in monatlichen Raten bei vorliegender vollständiger Erwerbsunfähigkeit. Die Zahlungen erstrecken sich über

die Dauer der Erwerbsunfähigkeit bis zum Wiedereintritt in die Erwerbsfähigkeit

maximal bis zum Erreichen der vereinbarten Höchstbezugsdauer.

Die Leistungen der Erwerbsunfähigkeitsversicherung bei voller Erwerbsunfähigkeit werden ohne Bezug auf Lebensstellung, Ausbildung, Fähigkeiten oder Kenntnisse erbracht. Sie werden geleistet wie vereinbart. - Teilweise Erwerbsunfähigkeit

Verschiedene Anbieter der Erwerbsunfähigkeitsversicherung leisten Zahlungen in monatlich angepassten Beträgen, wenn die Erwerbsunfähigkeit zu einem festgelegten Teil besteht. Die Vereinbarung von Rentenzahlungen auch bei nur eingeschränkter und nicht vollständig verminderter Erwerbsfähigkeit ist empfehlenswert besonders vor dem statistischen Hintergrund, dass in der Mehrzahl auftretender Fälle eine teilweise Erwerbsunfähigkeit vorliegt. Die vollständige Erwerbsunfähigkeit tritt vergleichsweise selten ein. Die finanziellen Verluste sind jedoch auch bei teilweiser Einschränkung der Arbeitsfähigkeit bedeutend und sollten über Festlegungen in der Erwerbsunfähigkeitsversicherung ausgeglichen werden.

Infografik

Was ist vor Abschluss zu beachten?

Prüfung der Vor- und Nachteile zum Abschluss einer Berufsunfähigkeitsversicherung

Prüfung der Vor- und Nachteile zum Abschluss einer Berufsunfähigkeitsversicherung

Vor Abschluss der Erwerbsunfähigkeitsversicherung sollte die Passgenauigkeit auf die eigene berufliche Situation überprüft werden.

Die Erwerbsunfähigkeitsversicherung kann

vor bestimmtem Hintergrund Leistungsnachteile beinhalten, die eine Berufsunfähigkeitsversicherung kompensieren würde.

Die Erwerbsunfähigkeitsversicherung ist dann die passende Versicherung, wenn der Versicherungsnehmer Leistungsträger einer nicht versicherbaren Berufsklasse oder eines nicht versicherbaren Berufs ist der Versicherungsnehmer Student oder Auszubildender ist (und somit noch über kein hinreichendes Berufsbild verfügt, ihn somit einer Erwerbsunfähigkeit besonders hart treffen würde)

die Tätigkeit des Versicherungsnehmers einem besonders hohen Risiko der Erwerbsunfähigkeit unterliegt.

Hinweis: Soll eine spezielle Tätigkeit, ein geschlossenes versicherbares Berufsbild oder eine den Fakten nach ausgeübte versicherbare Tätigkeit unter Versicherungsschutz gestellt werden, sollten die Leistungen der Erwerbsunfähigkeitsversicherung mit denen einer vergleichbaren Berufsunfähigkeitsversicherung verglichen werden.

Prüfung der gesundheitlichen Voraussetzungen

In der Erwerbsunfähigkeitsversicherung sind die Zugangsvoraussetzungen durch gesundheitliche Vorab-Checks und medizinische Abschlussgutachten in der Regel weniger eng geregelt. Die Zugangsvoraussetzung für eine Erwerbsunfähigkeitsversicherung sind damit breiter angelegt als in vergleichbaren Berufsunfähigkeitsversicherungen. Ein medizinischer Check findet jedoch auch hier vor Abschluss der Versicherung statt. Im Einzelnen regelt der Versicherungsanbieter den genauen Ablauf. Das Spektrum reicht von eigener Wahl des untersuchenden Arztes bis hin zu amtsärztlichen Gutachten. Hier erfahren Sie mehr rund um die Erwerbsunfähigkeitsversicherung.

Wechsel und Übernahmemodalitäten

Schließen Schüler, Studenten oder Auszubildende eine Erwerbsunfähigkeitsversicherung ab sollten sie darauf achten, dass deren Prämienleistungen und Konditionen später in einer entsprechende Berufsunfähigkeitsversicherung überführt werden können. Hier kann an einem wesentlichen Punkt von der Einzahlung in der Erwerbsunfähigkeitsversicherung profitiert werden. Viele Anbieter sehen solche Regelungen vor.

alle Themen zur Erwerbsunfähigkeitsversicherung:

Wann leistet eine Erwerbsunfähigkeitsversicherung?

- Unfall

Die Erwerbsunfähigkeitsversicherung leistet eine monatliche Erwerbsunfähigkeitszahlung (auch: Erwerbsunfähigkeitsrente), wenn nach einem Unfall die Erwerbsfähigkeit zu einem wesentlichen Teil eingeschränkt ist. In der Regel wird von vollständiger Erwerbsunfähigkeit ausgegangen, wenn eine tägliche generelle Erwerbstätigkeit von mehr als 3 Stunden nicht möglich ist. - Hinweis: Einige Versicherer bieten bei Unfällen sofortig auszahlbare Kompensationsleistungen an, für deren Abrufbarkeit nicht der Ablauf der Karenzzeit abgewartet werden muss. Zahlungseintritt liegt beim Zeitpunkt des Unfalls.

- chronische Erkrankung

Tritt im Zuge einer chronischen Erkrankung die Erwerbsunfähigkeit ein, besteht Versicherungsschutz. Ausschlaggebend ist hier die ärztliche Feststellung der Minderung der Erwerbsfähigkeit sowie ggf. weiterführende medizinische Gutachten. Auch bei chronischer Krankheit gilt die Grenze von 3 Stunden Arbeitsfähigkeit am Tag als Richtwert für das Attest der Erwerbsunfähigkeit. - dauerhafte Beschädigung

Bei Auftreten einer dauerhaften Beschädigung und einer daraus resultierenden Erwerbsunfähigkeit tritt der Versicherungsschutz in Kraft. Hier können physische, psychische oder somatische Gründe ausschlaggebend sein. Der Arzt und ggf. ein bestellter medizinischer Gutachter entscheiden über die Einschätzung der verbleibenden Erwerbsfähigkeit des Versicherungsnehmers. - teilweise Schädigung bei verminderter Erwerbsfähigkeit

Die Erwerbsunfähigkeitsversicherung tritt je nach Vereinbarungen im Versicherungsvertrag auch bei teilweiser Minderung der Erwerbsfähigkeit in Kraft. In der Regel werden dazu geringer monatliche Rentenzahlungen vereinbart, die das verbleibende Einkommen ergänzen sollen und einen Einbruch der Einkünfte mindern. Als vermindert erwerbsfähig (bzw. teilweise erwerbsunfähig) gilt der Versicherungsnehmer dann, wenn er zwar nicht mehr die vollständige Erwerbsfähigkeit besitzt, jedoch mehr als 3 Stunden täglich arbeiten darf. Ab wann die Erwerbsfähigkeitsminderung versicherungsrelevant bewertet wird, regeln die jeweiligen Vereinbarungen im Versicherungsvertrag.

Wann leistet eine Erwerbsunfähigkeitsversicherung nicht?

Die Erwerbsunfähigkeitsversicherung leistet nicht, wenn nach Wegfall der Arbeitsfähigkeit in einem bestimmten Berufsbild noch andere Erwerbsmöglichkeiten auf dem Arbeitsmarkt verbleiben, die ohne oder nur mit geringer Einschränkung ausführbar sind und keine besondere Härte für den Versicherungsnehmer darstellen.

Hinweis: Die Einschätzung der zuständigen Behörden über Zumutbarkeit bzw. qualifizierte Vermittelbarkeit muss dabei nicht notwendig mit der Bewertung der Versicherung überein stimmen. Hier genügt oft die ärztliche Feststellung der verbleibenden Erwerbsfähigkeit, um den Versicherungsschutz auszusetzen bzw. den Versicherungsfall nicht eintreten zu lassen.

Können Zusatzbausteine versichert werden?

Die Erwerbsunfähigkeitsversicherung kann mit bestimmten Zusatzbausteinen ausgestattet werden. Zusätzliche Inhalte können dazu beitragen, die Prämienzahlungen und Leistungserstattungen im Versicherungsfall zu optimieren.

Je nach Versicherungsanbieter fallen die Zusatzbausteine unterschiedlich aus. Zu den häufigsten und wichtigsten zählen:

Unfallversicherung

Sie kann bei verschiedenen Anbietern durch eine entsprechende Unfallversicherung ergänzt werden. Über die jeweiligen Sofortzahlungen hinaus können dann Leistungen wir Gesundungs-, Rehabilitations- und Wiedereingliederungshilfen die Versicherungsleistungen ergänzen. Inbegriffen sind zusätzlich Leistungen bei Unfalltod in Höhe eines Vielfachen der jährlichen Leistung der Erwerbsunfähigkeitsrente.

Lebensversicherung (Kapital, Partner)

Kapitallebensversicherung: Leistungen der Erwerbsunfähigkeitsversicherung können zusätzlich ergänzt werden durch Kostenzusammenschnitt mit Einzahlungen in eine Kapitallebensversicherung. Je nach Anbieter werden die Prämien in die Leistungen einer Kapitallebensversicherung aufgespalten oder nach Ablauf der Versicherungsdauer der Erwerbsunfähigkeitsversicherung werden die Ersatzleistungen in die Ausschüttungs- und Auszahlungsleistungen einer Kapitallebensversicherung überführt. Näheres regeln die genauen Angebote bzw. Versicherungsverträge zur Erwerbsunfähigkeitsversicherung.

Partnerlebensversicherung: Ähnlich sind die Zusatzleistungen aus der Partnerlebensversicherung gestaltbar. Zusammen mit den Leistungen aus der Erwerbsunfähigkeitsversicherung können hier aus Anlagegründen und Absicherungsgründen für die Risikoabsicherung von Partnern und Familien Leistungen kombiniert werden.

Dynamische Anpassung (bei bestimmten Anbietern optional)

Bei bestimmten Anbietern lassen sich dynamische Auszahlungs- und Rentenmodelle vereinbaren, die sich an der Einkommens- und Arbeitsmarktsituation orientieren. Festgelegte jährliche Steigerungen, gekoppelt an die Prämienzahlungen zur Versicherung, regeln eine dynamische Erhöhung der Rentenzahlung im Versicherungsfall. Je nach Anbieter sind die dynamischen Anteile zur Erwerbsunfähigkeitsversicherung entsprechend aussetzbar, wenn die Einkommens- oder Erwerbssituation das bedingen. Zu den genauen Konditionen werden die Vereinbarungen im Versicherungsvertrag festgesetzt.

Wann beginnt der Versicherungsschutz?

Beginn des Versicherungsschutzes

Der Beginn des Versicherungsschutzes in der Erwerbsunfähigkeitsversicherung ist nach verschiedenen Anbietern unterschiedliche geregelt. Für verschiedene Hintergründe gelten demnach auch verschiedene Eintrittsbedingungen für den Versicherungsschutz.

Das Spektrum reicht von sofortigem Versicherungsbeginn (gemessen am Vertragsabschluss und in der Regel in Verbindung mit Eingang der ersten Prämienzahlung beim Versicherer) bis hin zu einer Wartezeit von 5 Jahren nach Versicherungsabschluss bei Versicherungsfall nach Pflegebedürftigkeit. Hier regeln die Versicherungsbedingungen genauere die genauen Umstände des Leistungsfalls. Je nach individuellem Lebensumstand und der generellen Versicherbarkeit sollte hier möglichst genau geprüft werden, welche Bedingungen zu einem echten vertretbaren und sinnvollen Versicherungsschutz führen.

Hinweis: Prüfen Sie bei längeren Karenzzeiten bis zum Eintritt der Versicherungsleistungen, ob gezahlte Beiträge dann zurückgezahlt werden, denn der Versicherungsfall vor Ende der Karenzzeit eintritt. Ist das der Fall, lassen sich finanzielle Risiken positiver bewerten.

Beginn der Versicherungsleistungen

Vor dem o.g. Hintergrund wird zwischen Vertragsbeginn und Versicherungsbeginn unterschieden. Versicherungsbeginn in dem hier gemeinten Sinn bedeutet: Der Leistungsfall tritt ein, die Versicherung muss leisten. Das ist der Fall, wenn Verträge ohne Karenzzeit abgeschlossen wurden bzw. die Karenzzeit entsprechend ausgelaufen ist und der Versicherungszeitraum beginnt.

Viele Versicherer ermöglichen dynamische Anpassungen sowohl der Versicherungsleistungen an die Rentenzahlungen als auch der Rentenzahlungen an die konkreten Gegebenheiten des Versicherungsnehmers bzw. unter Rückgriff auf statistische Werte des Arbeitsmarktes.

Die Versicherungsleistungen beginnen dann, wenn durch ärztliches Attest oder medizinisches Gutachten entsprechend eine Minderung der Erwerbsfähigkeit festgestellt wird. In welcher Höhe und zu welchen Konditionen der Leistungsfall dann eintritt, regeln die Bedingungen im jeweiligen Versicherungsvertrag.

Welche Versicherungssummen sind sinnvoll?

Die Versicherungssumm beschreibt die Höhe der monatlichen Rentenzahlungen an den Versicherungsnehmer. Sie orientiert sich an der Höhe der Versicherungsprämie, eventuellen dynamischen Anpassungen und Regelungen im Versicherungsvertrag. In der Gesamtheit soll sie eine Grundversorgung für den Fall sicherstellen, dass eine Erwerbsunfähigkeit einsetzt, bevor eine Mindestabsicherung durch die gesetzliche Altersrente in erforderlicher Höhe vorliegt.

Die Höhe der Versicherungssumme orientiert sich damit maßgeblich an:

- geplanter finanzieller Leistung des Versicherungsnehmers

- notwendiger Lebenshaltungskosten und damit notwendiger Rentenhöhe aus der Erwerbsunfähigkeitsversicherung

- eventuell Festlegung von verringerten Auszahlbeträgen bei teilweiser Erwerbsunfähigkeit

- Festlegung der Versicherungslaufzeit

- eventuellen Zusatzvereinbarungen und Abschlüssen von Zusatzbausteinen.

In die Versicherungssumme können ebenfalls Leistungen einbezogen werden, die im Fall von Unfällen oder sonstigen vereinbarten Leistungsfällen eine Mehrleistung bedeuten. So sind nach Unfällen Sofortzahlungen in vereinbarter Höhe festlegbar, ebenso Rehabilitationskosten oder weiterführende Gesundungs- und Wiedereingliederungskosten, deren Volumen je nach Vertragsgestaltung auf die Höhe Gesamtversicherungssumme wirken kann.

Die Erwerbsunfähigkeitsversicherung kommt, ähnlich wie vergleichbare Versicherungen, als Summenversicherung für einen vorab festgelegten Rentenbetrag auf, dessen Höhe nicht notwendig aus einem tatsächlichen Schaden resultiert. D.h. es werden für die Ermittlung der Rentenhöhe (und damit der Versicherungssumme) nicht reale Vermögenswerte (bzw. potentielle Wertschöpfungsquellen, zu der die Arbeitskraft zählt) zum Zeitpunkt des Versicherungsabschlusses zur Grundlage für die Berechnung der Leistungshöhe genommen, sondern konkrete Zahlungspunkte vereinbart. Die Versicherungssumme ist vor diesem Hintergrund eine (dem Grundsatz nach für die Kompensation von finanziellen Ausfällen für den Versicherungsfall) planbare Leistungssumme, die über die Ratenzahlungen beeinflusst werden kann.

Wonach richtet sich der Beitrag und welche Faktoren beeinflussen den Beitragssatz?

Der Beitragssatz zur Erwerbsunfähigkeitsversicherung basiert zu einem wesentlichen Teil auf der geplanten monatlichen Rentenzahlung, die im Leistungsfall gezahlt werden soll.

Zusätzlich sind jedoch eine Reihe von Faktoren mitbestimmend, wenn der Beitragssatz festgelegt wird. Dazu zählen:

- Länge der vereinbarten Versicherungslaufzeit insgesamt (in der Regel am Alter des Versicherungsnehmers orientiert)

- Eintrittsalter des Versicherungsnehmers bei Abschluss der Versicherung

- Vorerkrankungen und Zugehörigkeit zu bestimmten Risikogruppen (z.B. Raucher).

Die Beitragsbemessung lässt sich für die Planung der Absicherung der Arbeitskraft auf der Grundlage der erwarten Auszahlbeträge entsprechend genau planen. Inbegriffen sind hier ebenfalls Anpassungen der Beiträge, wenn der Versicherungsvertrag auf einer dynamischen Grundlage beruht und entsprechend veränderlich gestaltet werden kann. Verschiedene Versicherungen bieten hier Optionsmodelle an, die eine Ruhezeit von Anpassungen ermöglichen, wenn die wirtschaftliche Leistungsfähigkeit entsprechend geringer liegt.

Möglichkeiten der Nachversicherung: Wirkung auf den Beitragssatz

Bei Veränderung der persönlichen Lebensumstände lässt sich die Versicherungsleistung nachträglich anpassen. Anpassungen werden in der Regel da sinnvoll, wenn:

- die Familienumstände sich verändert haben (z.B Kindergeburten)

- der Familienstand sich verändert hat

- die berufliche Situation maßgebliche Veränderungen erfahren hat.

Genauer werden die Nachversicherungsbedingungen und die daraus resultierenden angepassten Ratenzahlungen in den jeweiligen Versicherungsverträgen geregelt.

Welche Vorteile bringt der Vergleich der Erwerbsunfähigkeitsversicherung?

Die Erwerbsunfähigkeitsversicherung stellt eine grundlegende Versicherungsform zur Absicherung der Arbeitskraft dar. Sie soll besonders für diejenigen eine passende Risikoabsicherung bieten, die aus verschiedenen Gründen keinen Versicherungsschutz einer Berufsunfähigkeitsversicherung genießen können.

Vor diesem Hintergrund ist ein passende und möglichst umfassende Aufstellung der Versicherungsinhalte nötig. Dazu zählen:

- Versicherungslaufzeit

- passenden Einstiegsalter

- geplante Ratenzahlungen

- geplante Rentenhöhe

- mögliche Nachversicherungsinhalte

- Umwandlungsmöglichkeiten in andere Versicherungsformen

- Zusatzleistungen und zusätzliche Vereinbarungen zum Versicherungsvertrag

- etc.

Die Vielzahl vergleichbarer Faktoren macht eine Einzelrecherche schnell unübersichtlich – und gerade für die Festlegung der Ratenbemessung ist ein umfassender Vergleich oft die solideste Grundlage für ein optimale Entscheidung. Zusätzlich dazu bietet der Vergleich eine Übersicht über die Marktlage insgesamt, nötige und mögliche Zusatzbausteine in der Versicherung sowie wichtige zur Beachtende Faktoren und Limitationen für den Versicherungsabschluss.

Zeitlich längerfristig angelegte Vergleiche zeigen zudem regelmäßige Entwicklungen auf dem Versicherungsmarkt zu konkreten Angeboten der Erwerbsunfähigkeitsversicherung. Besonders bei bereits vorliegenden Beschränkungen durch Krankheit oder Eintrittsalter können auf diese Weise leichter verbesserte Angebote identifiziert werden. Die Aktualisierungen zu den Informationen können abonniert werden und erfolgen einfach und unkompliziert per E-Mail.

Neben dem Online-Vergleich stehen zusätzlich kostenfreie telefonische Beratungen zur Verfügung. In einigen Fällen treten Fragen zu speziellen Bedingungen oder besonderen Umständen auf, die mit dem Versicherungsabschluss einhergehen. Hier kann die telefonische Beratung unterstützen und helfen, Fragen nach Art und Aufstellung der passenden Erwerbsunfähigkeitsversicherung beantworten.

In beiden Fällen – dem Online-Vergleich sowie an der kostenfreien Hotline – können die Versicherungsangebote direkt gebucht werden. Es gelten die gesetzlichen Bestimmungen für telefonische und online geschlossene Verträge mit den entsprechenden Rücktrittsmöglichkeiten.

Kann eine flexible Anpassung des Versicherungsschutzes sowie des Beitrags vorgenommen werden?

In der Erwerbsunfähigkeitsversicherung lassen sich Beitragsgestaltungen anpassen, um die Ratenzahlung und die Risikoabsicherung im Schadenfall optimal gestalten zu können.

In der Regel wird der geplante Versicherungsschutz (d.i. die Höhe der monatlichen Rentenzahlung) zu Beginn der Erwerbsunfähigkeitsversicherung vertraglich vereinbart. Dazu ist eine Ergänzung möglich, die eine dynamische Anpassung der Rentenhöhe und damit einhergehend der Beitragsleistung bedeutet. In den meisten Versicherungsformen ist diese Variante als Option angelegt und kann je nach individueller wirtschaftlicher Grundlage ausgesetzt und wieder aufgenommen werden.

Anpassung der Versicherungsleistung in der Nachversicherung

Über Regelungen zur Nachversicherung können sowohl Beiträge, vor allem aber die monatlichen Rentenhöhen angepasst werden.

Über Regelungen zur Nachversicherung können sowohl Beiträge, vor allem aber die monatlichen Rentenhöhen angepasst werden.

Die Nachversicherung greift dann, wenn persönliche Lebensumstände eine Anpassung der Rentenzahlungen nötig erscheinen lassen, um ggf. Familienmitglieder durch die Versicherungsleistungen besser zu stellen.

Zusatzbausteine und Anpassung der Erwerbsunfähigkeitsversicherung

Über verschiedene Erweiterungen und Zusatzvereinbarungen können die Leistungen aus der Erwerbsunfähigkeitsversicherung modifiziert werden.

Dazu zählen bspw. Kombinationen mit Lebensversicherungen oder Rentenversicherungen. Abschlüsse und Erweiterungen dieser Art wirken sowohl auf die Leistungshöhe als auch die Beitragsgestaltung.

Können die Beitrage von der Steuer abgesetzt werden?

Steuerliche Bedeutung der Versicherungsprämie

Die steuerliche Abzugsfähigkeit richtet sich nach unterschiedlichen Voraussetzungen der gewählten Art der Versicherung. Grundsätzlich ist die Erwerbsunfähigkeitsversicherung von der Steuer absetzbar. Ihre Beiträge werden zusammengefasst unter den Ausgaben für “Sonstige Versicherungen” in der Einkommensteuererklärung.

Ob und inwieweit die Ausgaben auf die Steuerzahlungen entlastend wirken können, hängt zunächst davon ab, ob der Versicherungsnehmer selbstständig ist oder nicht. Selbstständige genießen einen höheren Freibetrag für Versicherungsaufwendungen zur Vorsorge als Angestellte, Beamte und Rentner. Im “Gesetz zur verbesserten steuerlichen Berücksichtigung von Vorsorgeaufwendungen” von 2010 liegen die Bewertungssätze für Steuerfreibeträge bei

- Angestellten und Beamten sowie Rentnern: 1.900 EUR

- Selbstständigen und Freiberuflern: 2.800 EUR.

Dieser Rahmen bestimmt die steuerliche Freistellung der kompletten Ausgaben für Versicherungen, die zur späteren Vorsorge für bestimmten Lebensumstände abgeschlossen werden. So zählen neben den Berufs- und Erwerbsunfähigkeitsversicherungen auch bestimmte Renten-, Sozial- und Unfallversicherungen sowie Lebensversicherungen dazu.

Der Rahmen für die steuerliche Absetzbarkeit kann durch Abschluss bestimmter zusätzlicher Pakete zur Erwerbsunfähigkeitsversicherung verändert werden. Verbreitet wird vor steuerlichem Hintergrund die Erweiterung um eine Rentenversicherung bzw. erweiterte private Altersvorsorge empfohlen. Genauere Informationen dazu bietet der fachversierte Online-Vergleich.

Steuerliche Bedeutung der monatlichen Rentenzahlungen

Die “andere Seite” der steuerlichen Bedeutung ist die Zahlung der monatlichen Erwerbsausfallrente im Versicherungsfall. Wie müssen die Zahlungen versteuert werden?

Das Einkommen aus monatlichen Rentenzahlungen der Erwerbsunfähigkeitsversicherung muss grundsätzlich versteuert werden. Es zählt als Einkommen. Modifizierend ist jedoch zu beachten, dass in der Regel nicht der gesamte Betrag steuerlich verpflichtet. Aus dem Gesamtvolumen, abhängig von der Dauer der Rentenzahlung und der Art des zahlenden Versicherungsunternehmens, wird ein Ertragsanteil ermittelt, auf den die Einkommenssteuer erhoben wird. Für die Besteuerung des Ertragsanteils der Erwerbsunfähigkeitsversicherung gilt der gleiche Steuersatz, wie für die übrigen Einkünfte, die der Einkommenssteuer unterliegen.

Was ist bei einer Kündigung der zu beachten?

Fristgerechte Kündigung

Die Kündigung der Erwerbsunfähigkeitsversicherung kann fristgerecht zum Ende einer Versicherungsperiode jederzeit gekündigt werden. Je nach Anbieter variieren die Fristen zwischen 1 Monat und 3 Monaten.

Rückkaufswert der Erwerbsunfähigkeitsversicherung

Mit der Kündigung der Versicherung zahlt der Versicherer den Rückkaufswert der Versicherung aus. Dieser Rückkaufwert wird anhand der Beitragleistungen und der Gesamtvertragsdauer gebildet.

In der Erwerbsunfähigkeitsversicherung bestehen jedoch in der Regel geringe bis keine Rückkaufswerte für die Police, da Risikobildungen sowie der Vorhalt für den Leistungsfall die Kapitalrücklage in der Mehrheit beanspruchen. In vielen Fällen ist die Kündigung der Erwerbsunfähigkeitsversicherung vor diesem Hintergrund nur bedingt empfehlenswert. Je nach Aufstellung der Erwerbsunfähigkeitsversicherung kann ggf. mit Zusatzbausteinen (d.i. Kapitallebensversicherung, etc.) eine Verbesserung des Verbleibs der Ratenzahlungen erreicht werden.

Beitragsfreistellung

Die Erwerbsunfähigkeitsversicherung kann streckenweise über ihre Dauer von der Beitragszahlung freigestellt werden. Zu späteren Zeitpunkten können die Beitragszahlungen in der Regel wieder aufgenommen werden. Die genauen Bestimmungen zur Wiederaufnahme regeln die jeweiligen Versicherungsbedingungen, ebenso die genauer Bedingungen der Beitragsfreistellung. Die Freistellung von der Beitragszahlung kann ein Mittel sein, eine unwirtschaftliche Kündigung zu vermeiden.

Was ist bei einem Wechsel zu beachten?

Grundsätzlich gilt für einen Wechsel zunächst die gleiche Grundlage wie bei der Kündigung:

Grundsätzlich gilt für einen Wechsel zunächst die gleiche Grundlage wie bei der Kündigung:

entstehen durch den Wechsel finanziellen Nachteile?

Beim Wechsel der Erwerbsunfähigkeitsversicherung kann es zur Auflösung des bestehenden Vertrags kommen. Damit wird ein ggf. bestehender Rückkaufwert ausbezahlt und die Erwerbsunfähigkeitsversicherung setzt beim neuen Versicherer ein. Hat sich kein Rückkaufwert gebildet, gehen die bisherigen

Zahlungen in die Versicherung verloren.

Je nach Situation kann auch vor diesem Hintergrund ein Wechsel sinnvoll sein: wenn die neuen Konditionen in der Erwerbsunfähigkeitsversicherung den bisherigen überlegen sind. D.h. wenn bessere Leistungen zu einer besseren Prämienhöhe angeboten werden. Unter Inkaufnahme des Wegfalls möglicher Rückkaufwerte (insofern sie überhaupt bestehen) kann somit eine Verbesserung der Leistungen im Schadenfall erreicht werden. Zusätzlich kann die monatlichen Rate optimiert werden.

In der Regel hilft ein regelmäßiger Online-Vergleich bei der Suche nach verbesserten Konditionen in der Erwerbsunfähigkeitsversicherung. Auch Vergleiche zum Wechsel in andere Versicherungsformen sind dann empfehlenswert, wenn sie sich individuelle Lebenssituation entsprechend verändert hat.

Zusätzlich kann der Wechsel auch eine Ausweitung um bestimmte Zusatzbausteine bedeuten bzw. den erweiterten Abschluss um diese Bausteine.